Bạn đã chốt được chiếc xe, đã thương lượng xong giá, nhưng đến bước "vay ở đâu" thì lại bí. Nhân viên showroom thì nhiệt tình giới thiệu công ty tài chính hợp tác — thủ tục nhanh, giải ngân ngay tại chỗ. Trong khi đó, người thân lại bảo nên ra ngân hàng cho an toàn, lãi suất thấp hơn. Vậy thực ra hai kênh này khác nhau như thế nào, và trường hợp nào phù hợp với ai?

Đây là câu hỏi mà hàng nghìn người mua xe trả góp mỗi năm phải đối mặt — và câu trả lời không phải lúc nào cũng đơn giản là "ngân hàng bao giờ cũng tốt hơn".

Tóm tắt nhanh

Tóm tắt nhanh

Ngân hàng thường có lãi suất thấp hơn, phù hợp với người có hồ sơ tài chính tốt và không cần giải ngân gấp. Công ty tài chính duyệt nhanh, ít hồ sơ hơn, nhưng lãi suất cao hơn đáng kể — phù hợp với người thu nhập không ổn định hoặc cần vay nhanh. Trước khi chọn, hãy tính tổng chi phí vay thực tế (bao gồm lãi suất, phí bảo hiểm bắt buộc, phí tất toán trước hạn), không chỉ nhìn vào con số lãi suất danh nghĩa.

Hai kênh vay mua xe: Bản chất khác nhau như thế nào?

Trước hết, cần hiểu rõ bản chất của từng kênh để không bị nhầm lẫn khi so sánh.

Ngân hàng (bao gồm cả ngân hàng thương mại nhà nước lẫn tư nhân) là tổ chức tín dụng được quản lý chặt chẽ bởi Ngân hàng Nhà nước Việt Nam. Khi bạn vay qua ngân hàng, bạn đang ký hợp đồng tín dụng trực tiếp với một định chế tài chính có quy định rõ ràng về trần lãi suất, quy trình thẩm định, và quyền lợi của người vay.

Công ty tài chính (như FE Credit, HD Saison, Toyota Financial Services, VinFast Financial Services, v.v.) cũng là tổ chức tín dụng, nhưng thường chuyên sâu vào một số sản phẩm nhất định — trong đó có cho vay mua xe. Đặc điểm nổi bật là họ tích hợp chặt chẽ với hệ thống đại lý, cho phép xử lý hồ sơ ngay tại showroom.

Lý do showroom thường đẩy bạn về phía công ty tài chính đối tác không phải vì họ xấu bụng — mà vì đại lý thường nhận được hoa hồng từ việc giới thiệu khách hàng vay qua kênh này. Đây là điều bình thường trong ngành, bạn biết rõ thì sẽ tự ra quyết định tốt hơn.

So sánh lãi suất: Con số bạn thấy và con số bạn thực trả

Đây là điểm quan trọng nhất mà nhiều người mua xe bỏ qua.

Khi nhân viên tư vấn nói "lãi suất 8%/năm" hay "lãi suất 1,2%/tháng", bạn cần hỏi ngay: đây là lãi suất trên dư nợ gốc ban đầu (flat rate) hay trên dư nợ giảm dần (reducing balance)?

Lãi suất tính trên dư nợ ban đầu (thường thấy ở công ty tài chính) thực ra tương đương với mức lãi suất thực cao hơn gần gấp đôi so với cùng con số tính trên dư nợ giảm dần. Ví dụ: 1% flat rate/tháng thực ra tương đương khoảng 1,8–2%/tháng theo dư nợ giảm dần.

Ngoài lãi suất, cần chú ý các khoản phí đi kèm:

- Phí bảo hiểm vật chất xe: Một số công ty tài chính yêu cầu mua bảo hiểm qua đơn vị chỉ định của họ, phí thường cao hơn thị trường.

- Phí thẩm định hồ sơ: Một số kênh tính phí này, một số không.

- Phí tất toán trước hạn: Rất quan trọng nếu bạn dự định trả hết nợ sớm. Bạn có thể tham khảo thêm phí trả nợ trước hạn khi mua xe ô tô ở các ngân hàng tính thế nào để có cái nhìn rõ hơn về khoản này.

Tổng hợp lại, chi phí vay thực tế qua công ty tài chính thường cao hơn ngân hàng — đôi khi chênh lệch khá đáng kể trên tổng khoản vay. Tuy nhiên, con số chính xác phụ thuộc vào từng sản phẩm, từng thời điểm, và hồ sơ cụ thể của bạn — nên luôn yêu cầu bảng tính chi tiết trước khi ký.

Điểm cộng và điểm trừ của từng kênh

Vay qua ngân hàng — Điểm cộng:

Lãi suất cạnh tranh hơn, đặc biệt với các ngân hàng thương mại lớn. Điều khoản hợp đồng thường minh bạch, được chuẩn hóa theo quy định của Ngân hàng Nhà nước. Nếu bạn đã có tài khoản và lịch sử giao dịch tốt với ngân hàng, mức lãi suất ưu đãi có thể được áp dụng. Ngoài ra, nếu bạn đang phân vân nên chọn lãi suất cố định hay thả nổi, ngân hàng thương mại thường cung cấp cả hai lựa chọn với nhiều kỳ hạn linh hoạt hơn.

Vay qua ngân hàng — Điểm trừ:

Thủ tục phức tạp hơn — yêu cầu nhiều giấy tờ chứng minh thu nhập, xác nhận nơi làm việc, hợp đồng lao động, sao kê tài khoản. Thời gian thẩm định có thể kéo dài từ vài ngày đến hơn một tuần. Đặc biệt, người làm nghề tự do, kinh doanh nhỏ lẻ, hoặc thu nhập không đều khó đáp ứng tiêu chí của nhiều ngân hàng.

Vay qua công ty tài chính — Điểm cộng:

Duyệt nhanh — nhiều trường hợp có thể xử lý trong ngày, thậm chí vài tiếng. Tiêu chí hồ sơ linh hoạt hơn, chấp nhận nhiều đối tượng hơn kể cả người không có hợp đồng lao động chính thức. Thủ tục thường được làm luôn tại showroom, tiện lợi khi bạn muốn nhận xe sớm.

Vay qua công ty tài chính — Điểm trừ:

Lãi suất thực tế thường cao hơn. Một số hợp đồng có điều khoản về bảo hiểm bắt buộc, phí phạt tất toán trước hạn ở mức cao. Nếu bạn không đọc kỹ hợp đồng, có thể bị ràng buộc bởi các điều khoản bất lợi mà không hay biết.

Ai phù hợp với kênh nào?

Không có câu trả lời "kênh nào tốt hơn tuyệt đối" — chỉ có "kênh nào phù hợp với hoàn cảnh của bạn hơn".

Bạn nên ưu tiên ngân hàng nếu:

- Bạn có việc làm ổn định, thu nhập rõ ràng, hồ sơ đủ điều kiện

- Bạn không cần nhận xe trong vòng 1–2 ngày

- Bạn muốn tối ưu chi phí lãi vay, đặc biệt với khoản vay lớn và kỳ hạn dài

- Bạn đang cân nhắc chiến lược trả trước bao nhiêu phần trăm là tối ưu — ngân hàng thường linh hoạt hơn trong việc điều chỉnh khoản vay

Bạn có thể cân nhắc công ty tài chính nếu:

- Thu nhập không cố định hoặc khó chứng minh bằng hồ sơ giấy tờ

- Cần giải ngân rất nhanh (ví dụ: xe sắp hết chương trình khuyến mãi, cần nhận xe gấp)

- Điểm tín dụng chưa đủ để được ngân hàng duyệt

- Khoản vay nhỏ, kỳ hạn ngắn — khi đó chênh lệch lãi suất tuyệt đối không quá lớn

Những điều bắt buộc phải kiểm tra trước khi ký

Dù chọn kênh nào, đây là danh sách kiểm tra tối thiểu trước khi ký hợp đồng vay:

Thứ nhất, yêu cầu bảng lịch trả nợ chi tiết — từng kỳ phải trả bao nhiêu tiền gốc, bao nhiêu tiền lãi. Đây là quyền của bạn với tư cách người vay.

Thứ hai, hỏi rõ phí tất toán trước hạn: bao nhiêu phần trăm, áp dụng trong bao nhiêu năm đầu. Nếu bạn có kế hoạch trả hết sớm, khoản phí này có thể ảnh hưởng lớn đến quyết định.

Thứ ba, kiểm tra điều khoản bảo hiểm: có bắt buộc mua qua đơn vị chỉ định không? Nếu có, phí bảo hiểm đó bao nhiêu và có cao hơn thị trường không?

Thứ tư, tính lãi suất thực tế (APR — Annual Percentage Rate) thay vì chỉ nhìn vào con số lãi suất danh nghĩa. Bạn có thể nhờ nhân viên tư vấn tính giúp hoặc dùng các công cụ tính lãi suất online để tự kiểm tra.

Thứ năm, đọc kỹ phần xử lý trường hợp chậm trả — mức phạt và thời gian ân hạn là bao nhiêu.

Một mẹo thực tế ít người áp dụng

Thay vì chỉ hỏi một kênh, hãy lấy báo giá của cả hai — một ngân hàng và một công ty tài chính liên kết với đại lý — rồi so sánh tổng số tiền phải trả trong suốt kỳ hạn vay (không chỉ số tiền trả hàng tháng). Con số tổng này mới phản ánh đúng chi phí thực sự bạn phải bỏ ra.

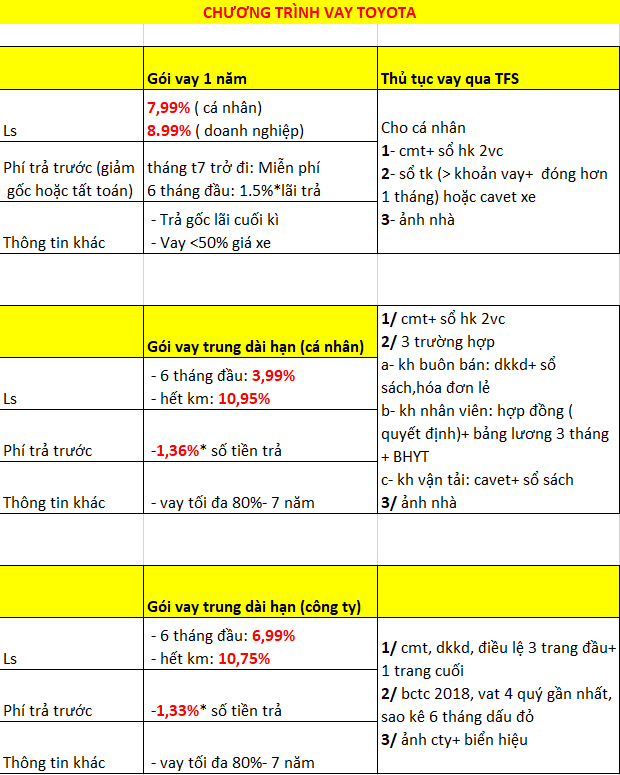

Ngoài ra, nếu bạn đang mua xe mới từ một thương hiệu lớn, đôi khi các chương trình lãi suất ưu đãi 0% hoặc lãi suất thấp từ công ty tài chính của chính hãng (như Toyota Financial, v.v.) trong một số kỳ khuyến mãi lại rất hấp dẫn — nhưng cần đọc kỹ điều kiện đi kèm.

Mua xe trả góp là quyết định tài chính quan trọng, ảnh hưởng đến dòng tiền của bạn trong nhiều năm tới. Dành thêm vài tiếng để so sánh kỹ lưỡng giữa các kênh sẽ giúp bạn tiết kiệm được một khoản đáng kể — đủ để bảo dưỡng xe thoải mái trong vài năm đầu.

Bạn đang tìm hiểu thêm về chủ đề này?

Hãy đặt câu hỏ

Đây là câu hỏi mà hàng nghìn người mua xe trả góp mỗi năm phải đối mặt — và câu trả lời không phải lúc nào cũng đơn giản là "ngân hàng bao giờ cũng tốt hơn".

Tóm tắt nhanhNgân hàng thường có lãi suất thấp hơn, phù hợp với người có hồ sơ tài chính tốt và không cần giải ngân gấp. Công ty tài chính duyệt nhanh, ít hồ sơ hơn, nhưng lãi suất cao hơn đáng kể — phù hợp với người thu nhập không ổn định hoặc cần vay nhanh. Trước khi chọn, hãy tính tổng chi phí vay thực tế (bao gồm lãi suất, phí bảo hiểm bắt buộc, phí tất toán trước hạn), không chỉ nhìn vào con số lãi suất danh nghĩa.

Hai kênh vay mua xe: Bản chất khác nhau như thế nào?

Trước hết, cần hiểu rõ bản chất của từng kênh để không bị nhầm lẫn khi so sánh.

Ngân hàng (bao gồm cả ngân hàng thương mại nhà nước lẫn tư nhân) là tổ chức tín dụng được quản lý chặt chẽ bởi Ngân hàng Nhà nước Việt Nam. Khi bạn vay qua ngân hàng, bạn đang ký hợp đồng tín dụng trực tiếp với một định chế tài chính có quy định rõ ràng về trần lãi suất, quy trình thẩm định, và quyền lợi của người vay.

Công ty tài chính (như FE Credit, HD Saison, Toyota Financial Services, VinFast Financial Services, v.v.) cũng là tổ chức tín dụng, nhưng thường chuyên sâu vào một số sản phẩm nhất định — trong đó có cho vay mua xe. Đặc điểm nổi bật là họ tích hợp chặt chẽ với hệ thống đại lý, cho phép xử lý hồ sơ ngay tại showroom.

Lý do showroom thường đẩy bạn về phía công ty tài chính đối tác không phải vì họ xấu bụng — mà vì đại lý thường nhận được hoa hồng từ việc giới thiệu khách hàng vay qua kênh này. Đây là điều bình thường trong ngành, bạn biết rõ thì sẽ tự ra quyết định tốt hơn.

So sánh lãi suất: Con số bạn thấy và con số bạn thực trả

Đây là điểm quan trọng nhất mà nhiều người mua xe bỏ qua.

Khi nhân viên tư vấn nói "lãi suất 8%/năm" hay "lãi suất 1,2%/tháng", bạn cần hỏi ngay: đây là lãi suất trên dư nợ gốc ban đầu (flat rate) hay trên dư nợ giảm dần (reducing balance)?

Lãi suất tính trên dư nợ ban đầu (thường thấy ở công ty tài chính) thực ra tương đương với mức lãi suất thực cao hơn gần gấp đôi so với cùng con số tính trên dư nợ giảm dần. Ví dụ: 1% flat rate/tháng thực ra tương đương khoảng 1,8–2%/tháng theo dư nợ giảm dần.

Ngoài lãi suất, cần chú ý các khoản phí đi kèm:

- Phí bảo hiểm vật chất xe: Một số công ty tài chính yêu cầu mua bảo hiểm qua đơn vị chỉ định của họ, phí thường cao hơn thị trường.

- Phí thẩm định hồ sơ: Một số kênh tính phí này, một số không.

- Phí tất toán trước hạn: Rất quan trọng nếu bạn dự định trả hết nợ sớm. Bạn có thể tham khảo thêm phí trả nợ trước hạn khi mua xe ô tô ở các ngân hàng tính thế nào để có cái nhìn rõ hơn về khoản này.

Tổng hợp lại, chi phí vay thực tế qua công ty tài chính thường cao hơn ngân hàng — đôi khi chênh lệch khá đáng kể trên tổng khoản vay. Tuy nhiên, con số chính xác phụ thuộc vào từng sản phẩm, từng thời điểm, và hồ sơ cụ thể của bạn — nên luôn yêu cầu bảng tính chi tiết trước khi ký.

Điểm cộng và điểm trừ của từng kênh

Vay qua ngân hàng — Điểm cộng:

Lãi suất cạnh tranh hơn, đặc biệt với các ngân hàng thương mại lớn. Điều khoản hợp đồng thường minh bạch, được chuẩn hóa theo quy định của Ngân hàng Nhà nước. Nếu bạn đã có tài khoản và lịch sử giao dịch tốt với ngân hàng, mức lãi suất ưu đãi có thể được áp dụng. Ngoài ra, nếu bạn đang phân vân nên chọn lãi suất cố định hay thả nổi, ngân hàng thương mại thường cung cấp cả hai lựa chọn với nhiều kỳ hạn linh hoạt hơn.

Vay qua ngân hàng — Điểm trừ:

Thủ tục phức tạp hơn — yêu cầu nhiều giấy tờ chứng minh thu nhập, xác nhận nơi làm việc, hợp đồng lao động, sao kê tài khoản. Thời gian thẩm định có thể kéo dài từ vài ngày đến hơn một tuần. Đặc biệt, người làm nghề tự do, kinh doanh nhỏ lẻ, hoặc thu nhập không đều khó đáp ứng tiêu chí của nhiều ngân hàng.

Vay qua công ty tài chính — Điểm cộng:

Duyệt nhanh — nhiều trường hợp có thể xử lý trong ngày, thậm chí vài tiếng. Tiêu chí hồ sơ linh hoạt hơn, chấp nhận nhiều đối tượng hơn kể cả người không có hợp đồng lao động chính thức. Thủ tục thường được làm luôn tại showroom, tiện lợi khi bạn muốn nhận xe sớm.

Vay qua công ty tài chính — Điểm trừ:

Lãi suất thực tế thường cao hơn. Một số hợp đồng có điều khoản về bảo hiểm bắt buộc, phí phạt tất toán trước hạn ở mức cao. Nếu bạn không đọc kỹ hợp đồng, có thể bị ràng buộc bởi các điều khoản bất lợi mà không hay biết.

Ai phù hợp với kênh nào?

Không có câu trả lời "kênh nào tốt hơn tuyệt đối" — chỉ có "kênh nào phù hợp với hoàn cảnh của bạn hơn".

Bạn nên ưu tiên ngân hàng nếu:

- Bạn có việc làm ổn định, thu nhập rõ ràng, hồ sơ đủ điều kiện

- Bạn không cần nhận xe trong vòng 1–2 ngày

- Bạn muốn tối ưu chi phí lãi vay, đặc biệt với khoản vay lớn và kỳ hạn dài

- Bạn đang cân nhắc chiến lược trả trước bao nhiêu phần trăm là tối ưu — ngân hàng thường linh hoạt hơn trong việc điều chỉnh khoản vay

Bạn có thể cân nhắc công ty tài chính nếu:

- Thu nhập không cố định hoặc khó chứng minh bằng hồ sơ giấy tờ

- Cần giải ngân rất nhanh (ví dụ: xe sắp hết chương trình khuyến mãi, cần nhận xe gấp)

- Điểm tín dụng chưa đủ để được ngân hàng duyệt

- Khoản vay nhỏ, kỳ hạn ngắn — khi đó chênh lệch lãi suất tuyệt đối không quá lớn

Những điều bắt buộc phải kiểm tra trước khi ký

Dù chọn kênh nào, đây là danh sách kiểm tra tối thiểu trước khi ký hợp đồng vay:

Thứ nhất, yêu cầu bảng lịch trả nợ chi tiết — từng kỳ phải trả bao nhiêu tiền gốc, bao nhiêu tiền lãi. Đây là quyền của bạn với tư cách người vay.

Thứ hai, hỏi rõ phí tất toán trước hạn: bao nhiêu phần trăm, áp dụng trong bao nhiêu năm đầu. Nếu bạn có kế hoạch trả hết sớm, khoản phí này có thể ảnh hưởng lớn đến quyết định.

Thứ ba, kiểm tra điều khoản bảo hiểm: có bắt buộc mua qua đơn vị chỉ định không? Nếu có, phí bảo hiểm đó bao nhiêu và có cao hơn thị trường không?

Thứ tư, tính lãi suất thực tế (APR — Annual Percentage Rate) thay vì chỉ nhìn vào con số lãi suất danh nghĩa. Bạn có thể nhờ nhân viên tư vấn tính giúp hoặc dùng các công cụ tính lãi suất online để tự kiểm tra.

Thứ năm, đọc kỹ phần xử lý trường hợp chậm trả — mức phạt và thời gian ân hạn là bao nhiêu.

Một mẹo thực tế ít người áp dụng

Thay vì chỉ hỏi một kênh, hãy lấy báo giá của cả hai — một ngân hàng và một công ty tài chính liên kết với đại lý — rồi so sánh tổng số tiền phải trả trong suốt kỳ hạn vay (không chỉ số tiền trả hàng tháng). Con số tổng này mới phản ánh đúng chi phí thực sự bạn phải bỏ ra.

Ngoài ra, nếu bạn đang mua xe mới từ một thương hiệu lớn, đôi khi các chương trình lãi suất ưu đãi 0% hoặc lãi suất thấp từ công ty tài chính của chính hãng (như Toyota Financial, v.v.) trong một số kỳ khuyến mãi lại rất hấp dẫn — nhưng cần đọc kỹ điều kiện đi kèm.

Mua xe trả góp là quyết định tài chính quan trọng, ảnh hưởng đến dòng tiền của bạn trong nhiều năm tới. Dành thêm vài tiếng để so sánh kỹ lưỡng giữa các kênh sẽ giúp bạn tiết kiệm được một khoản đáng kể — đủ để bảo dưỡng xe thoải mái trong vài năm đầu.

Bạn đang tìm hiểu thêm về chủ đề này?

Hãy đặt câu hỏ