Bạn đang nhắm đến một chiếc xe ô tô tầm 500 triệu — phân khúc sedan hạng B, SUV cỡ nhỏ, hay crossover đang cực kỳ phổ biến tại Việt Nam. Ngân sách chưa đủ, bạn tính đến chuyện vay trả góp. Nhưng con số "mỗi tháng phải trả bao nhiêu?" lại khiến không ít người đau đầu vì không biết tính thế nào, lãi suất bao nhiêu, hay ngân hàng nào cho vay điều kiện tốt nhất.

Bài này sẽ trả lời thẳng vào câu hỏi đó — kèm bảng tính cụ thể, phân tích chi phí thực tế, và những điều bạn cần biết trước khi ký hợp đồng vay.

Tóm tắt nhanh

Tóm tắt nhanh

Vay 350 triệu (đặt cọc 30% = 150 triệu) mua xe 500 triệu, kỳ hạn 60 tháng (5 năm), lãi suất khoảng 7–9%/năm: mỗi tháng trả khoảng 7,2 – 8,2 triệu đồng. Tổng số tiền phải trả trong 5 năm dao động từ 430 – 490 triệu, tức bạn trả thêm khoảng 80 – 140 triệu tiền lãi. Điều kiện cốt lõi: thu nhập hàng tháng nên gấp ít nhất 3 lần khoản trả góp, tức tối thiểu 21 – 25 triệu đồng/tháng.

Cấu trúc khoản vay: 500 triệu, bao nhiêu phần là tiền thật của bạn?

Hầu hết ngân hàng và công ty tài chính hiện nay tài trợ tối đa 70–80% giá trị xe ô tô, tức bạn phải có vốn tự có ít nhất 20–30%. Với xe 500 triệu:

- Vốn tự có 20% (100 triệu) → Số tiền vay: 400 triệu

- Vốn tự có 30% (150 triệu) → Số tiền vay: 350 triệu

- Vốn tự có 40% (200 triệu) → Số tiền vay: 300 triệu

Đây là điều nhiều người hay bỏ sót: 500 triệu là giá xe, chưa bao gồm phí trước bạ (khoảng 10–12% ở TP lớn), phí đăng ký, bảo hiểm vật chất, và các loại phí phát sinh khi nhận xe. Tổng thực tế bạn cần chi lúc mua có thể lên đến 560–580 triệu. Vì thế, nhiều chuyên gia tài chính khuyên nên chuẩn bị vốn tự có ít nhất 30% giá xe cộng thêm phí trước bạ và phí khác — tức khoảng 200–220 triệu trước khi nghĩ đến việc vay.

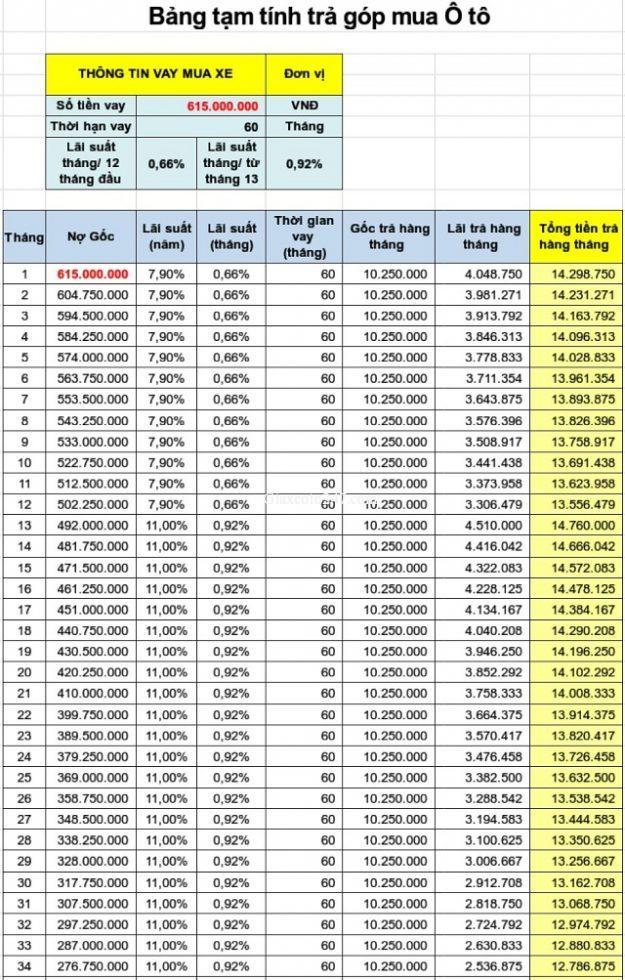

Bảng tính trả góp thực tế với các mức vay khác nhau

Lãi suất ngân hàng cho vay mua ô tô tại Việt Nam hiện dao động khá rộng — thường từ 6,5% đến 10%/năm tùy ngân hàng, tùy thời điểm, và tùy hồ sơ tín dụng của bạn. Các ngân hàng thường áp dụng lãi suất cố định 1–2 năm đầu, sau đó thả nổi theo lãi suất cơ sở. Dưới đây là bảng ước tính với lãi suất 8%/năm (mức phổ biến hiện nay) và kỳ hạn 60 tháng, tính theo phương pháp dư nợ giảm dần:

Vay 300 triệu / 60 tháng / 8%/năm:

→ Trả góp hàng tháng khoảng 6,1 – 6,5 triệu đồng

→ Tổng tiền trả: khoảng 366 – 390 triệu

→ Tổng lãi phải trả: khoảng 66 – 90 triệu

Vay 350 triệu / 60 tháng / 8%/năm:

→ Trả góp hàng tháng khoảng 7,1 – 7,6 triệu đồng

→ Tổng tiền trả: khoảng 426 – 456 triệu

→ Tổng lãi phải trả: khoảng 76 – 106 triệu

Vay 400 triệu / 60 tháng / 8%/năm:

→ Trả góp hàng tháng khoảng 8,1 – 8,7 triệu đồng

→ Tổng tiền trả: khoảng 486 – 522 triệu

→ Tổng lãi phải trả: khoảng 86 – 122 triệu

Lưu ý: Các con số trên là ước tính tham khảo dựa trên công thức tính lãi suất dư nợ giảm dần thông thường. Số tiền thực tế có thể chênh lệch tùy theo chính sách của từng ngân hàng và thời điểm ký hợp đồng. Hãy luôn yêu cầu ngân hàng cung cấp bảng tính cụ thể trước khi ký.

Lãi suất ảnh hưởng thế nào? So sánh 7% vs 9%/năm

Nhiều người chỉ chú ý đến khoản trả góp hàng tháng mà không để ý đến con số tổng lãi phải trả — đây là sai lầm tốn tiền nhất khi vay mua xe. Lấy ví dụ vay 350 triệu trong 60 tháng:

- Lãi suất 7%/năm: trả khoảng 6,9 triệu/tháng, tổng lãi khoảng 64 triệu

- Lãi suất 8%/năm: trả khoảng 7,1 triệu/tháng, tổng lãi khoảng 76 triệu

- Lãi suất 9%/năm: trả khoảng 7,4 triệu/tháng, tổng lãi khoảng 94 triệu

Chênh lệch 2% lãi suất nghe có vẻ nhỏ — nhưng thực ra bạn trả thêm tới 30 triệu đồng trong 5 năm chỉ vì chọn ngân hàng lãi cao hơn. Đây là lý do bạn nên dành thời gian so sánh ít nhất 3–4 ngân hàng trước khi quyết định. Bạn cũng có thể tham khảo thêm kinh nghiệm từ bài vay mua xe máy trả góp: FE Credit, Home Credit hay ngân hàng — chọn đâu lợi nhất? để hiểu rõ hơn cách so sánh các nguồn vay.

Q: Điều kiện thu nhập tối thiểu để được duyệt vay là bao nhiêu?

Đây là câu hỏi thực tế nhất và ít ai hỏi ngân hàng thẳng. Thông thường, ngân hàng yêu cầu khoản trả góp hàng tháng không vượt quá 30–40% thu nhập thực nhận. Tức là:

- Trả góp 7 triệu/tháng → thu nhập cần tối thiểu khoảng 18–23 triệu/tháng

- Trả góp 8 triệu/tháng → thu nhập cần tối thiểu khoảng 20–27 triệu/tháng

Ngân hàng sẽ yêu cầu sao kê lương 3–6 tháng gần nhất hoặc hợp đồng lao động có xác nhận. Nếu bạn kinh doanh tự do, cần có hóa đơn, sao kê tài khoản, hoặc tờ khai thuế để chứng minh thu nhập.

Q: Có nên chọn kỳ hạn 5 năm (60 tháng) hay ngắn hơn/dài hơn?

Kỳ hạn 5 năm là mức phổ biến nhất và được đánh giá là "điểm cân bằng" tốt nhất giữa khoản trả góp hàng tháng và tổng lãi phải trả. So sánh nhanh với cùng khoản vay 350 triệu, lãi 8%/năm:

- 36 tháng (3 năm): trả khoảng 10,9 triệu/tháng — tổng lãi thấp hơn, nhưng gánh nặng hàng tháng cao

- 48 tháng (4 năm): trả khoảng 8,5 triệu/tháng — mức cân bằng tốt nếu thu nhập ổn định

- 60 tháng (5 năm): trả khoảng 7,1 triệu/tháng — phổ biến nhất, dễ quản lý dòng tiền

- 72 tháng (6 năm): trả khoảng 6,1 triệu/tháng — hàng tháng nhẹ hơn nhưng tổng lãi tăng đáng kể

Nếu thu nhập bạn ổn định và đủ, chọn kỳ hạn ngắn hơn để tiết kiệm tổng lãi. Nếu cần linh hoạt dòng tiền, 5 năm là lựa chọn phù hợp.

Q: Trả trước hạn có bị phạt không?

Đây là điều cực kỳ quan trọng mà hầu hết người vay bỏ qua khi đọc hợp đồng. Nhiều ngân hàng áp phí phạt tất toán trước hạn, dao động từ 1–3% số dư nợ còn lại, thường trong 2–3 năm đầu của hợp đồng. Có nghĩa là nếu bạn đột nhiên có tiền và muốn trả hết sớm, bạn vẫn có thể bị mất thêm vài triệu đến vài chục triệu đồng. Hãy đọc kỹ điều khoản này trước khi ký.

Những chi phí ẩn bạn cần tính vào ngay từ đầu

Nhiều người tính đúng khoản trả góp nhưng quên mất các chi phí vận hành xe hàng năm, dẫn đến vỡ kế hoạch tài chính giữa chừng. Với xe ô tô 500 triệu, bạn cần cộng thêm:

- Bảo hiểm vật chất (Bảo hiểm thân vỏ): khoảng 6–10 triệu/năm tùy xe và gói bảo hiểm

- Bảo hiểm bắt buộc (TNDS): vài trăm nghìn đến hơn 1 triệu/năm

- Phí đăng kiểm, phí đường bộ: tính theo định kỳ

- Xăng, bảo dưỡng định kỳ: tùy quãng đường đi, ước tính 3–6 triệu/tháng

- Phí gửi xe (nếu ở chung cư, văn phòng): có thể 1–3 triệu/tháng

Cộng tất cả lại, chi phí thực tế sở hữu xe có thể cao hơn 30–40% so với chỉ tính tiền trả góp. Hãy tính toán tổng thể trước khi quyết định, đặc biệt trong bối cảnh các quy định về xe cộ ngày càng chặt chẽ hơn — ví dụ không có bảo hiểm bắt buộc bị phạt bao nhiêu theo quy định 2026? hay xe không đăng kiểm đúng hạn bị phạt bao nhiêu? là những khoản không thể bỏ qua.

Lời khuyên thực tế trước khi ký hợp đồng vay

Sau khi đã hiểu rõ các con số, đây là những điểm cần nhớ khi bạn thực sự bước vào quy trình vay:

Thứ nhất,

Bài này sẽ trả lời thẳng vào câu hỏi đó — kèm bảng tính cụ thể, phân tích chi phí thực tế, và những điều bạn cần biết trước khi ký hợp đồng vay.

Tóm tắt nhanhVay 350 triệu (đặt cọc 30% = 150 triệu) mua xe 500 triệu, kỳ hạn 60 tháng (5 năm), lãi suất khoảng 7–9%/năm: mỗi tháng trả khoảng 7,2 – 8,2 triệu đồng. Tổng số tiền phải trả trong 5 năm dao động từ 430 – 490 triệu, tức bạn trả thêm khoảng 80 – 140 triệu tiền lãi. Điều kiện cốt lõi: thu nhập hàng tháng nên gấp ít nhất 3 lần khoản trả góp, tức tối thiểu 21 – 25 triệu đồng/tháng.

Cấu trúc khoản vay: 500 triệu, bao nhiêu phần là tiền thật của bạn?

Hầu hết ngân hàng và công ty tài chính hiện nay tài trợ tối đa 70–80% giá trị xe ô tô, tức bạn phải có vốn tự có ít nhất 20–30%. Với xe 500 triệu:

- Vốn tự có 20% (100 triệu) → Số tiền vay: 400 triệu

- Vốn tự có 30% (150 triệu) → Số tiền vay: 350 triệu

- Vốn tự có 40% (200 triệu) → Số tiền vay: 300 triệu

Đây là điều nhiều người hay bỏ sót: 500 triệu là giá xe, chưa bao gồm phí trước bạ (khoảng 10–12% ở TP lớn), phí đăng ký, bảo hiểm vật chất, và các loại phí phát sinh khi nhận xe. Tổng thực tế bạn cần chi lúc mua có thể lên đến 560–580 triệu. Vì thế, nhiều chuyên gia tài chính khuyên nên chuẩn bị vốn tự có ít nhất 30% giá xe cộng thêm phí trước bạ và phí khác — tức khoảng 200–220 triệu trước khi nghĩ đến việc vay.

Bảng tính trả góp thực tế với các mức vay khác nhau

Lãi suất ngân hàng cho vay mua ô tô tại Việt Nam hiện dao động khá rộng — thường từ 6,5% đến 10%/năm tùy ngân hàng, tùy thời điểm, và tùy hồ sơ tín dụng của bạn. Các ngân hàng thường áp dụng lãi suất cố định 1–2 năm đầu, sau đó thả nổi theo lãi suất cơ sở. Dưới đây là bảng ước tính với lãi suất 8%/năm (mức phổ biến hiện nay) và kỳ hạn 60 tháng, tính theo phương pháp dư nợ giảm dần:

Vay 300 triệu / 60 tháng / 8%/năm:

→ Trả góp hàng tháng khoảng 6,1 – 6,5 triệu đồng

→ Tổng tiền trả: khoảng 366 – 390 triệu

→ Tổng lãi phải trả: khoảng 66 – 90 triệu

Vay 350 triệu / 60 tháng / 8%/năm:

→ Trả góp hàng tháng khoảng 7,1 – 7,6 triệu đồng

→ Tổng tiền trả: khoảng 426 – 456 triệu

→ Tổng lãi phải trả: khoảng 76 – 106 triệu

Vay 400 triệu / 60 tháng / 8%/năm:

→ Trả góp hàng tháng khoảng 8,1 – 8,7 triệu đồng

→ Tổng tiền trả: khoảng 486 – 522 triệu

→ Tổng lãi phải trả: khoảng 86 – 122 triệu

Lưu ý: Các con số trên là ước tính tham khảo dựa trên công thức tính lãi suất dư nợ giảm dần thông thường. Số tiền thực tế có thể chênh lệch tùy theo chính sách của từng ngân hàng và thời điểm ký hợp đồng. Hãy luôn yêu cầu ngân hàng cung cấp bảng tính cụ thể trước khi ký.

Lãi suất ảnh hưởng thế nào? So sánh 7% vs 9%/năm

Nhiều người chỉ chú ý đến khoản trả góp hàng tháng mà không để ý đến con số tổng lãi phải trả — đây là sai lầm tốn tiền nhất khi vay mua xe. Lấy ví dụ vay 350 triệu trong 60 tháng:

- Lãi suất 7%/năm: trả khoảng 6,9 triệu/tháng, tổng lãi khoảng 64 triệu

- Lãi suất 8%/năm: trả khoảng 7,1 triệu/tháng, tổng lãi khoảng 76 triệu

- Lãi suất 9%/năm: trả khoảng 7,4 triệu/tháng, tổng lãi khoảng 94 triệu

Chênh lệch 2% lãi suất nghe có vẻ nhỏ — nhưng thực ra bạn trả thêm tới 30 triệu đồng trong 5 năm chỉ vì chọn ngân hàng lãi cao hơn. Đây là lý do bạn nên dành thời gian so sánh ít nhất 3–4 ngân hàng trước khi quyết định. Bạn cũng có thể tham khảo thêm kinh nghiệm từ bài vay mua xe máy trả góp: FE Credit, Home Credit hay ngân hàng — chọn đâu lợi nhất? để hiểu rõ hơn cách so sánh các nguồn vay.

Q: Điều kiện thu nhập tối thiểu để được duyệt vay là bao nhiêu?

Đây là câu hỏi thực tế nhất và ít ai hỏi ngân hàng thẳng. Thông thường, ngân hàng yêu cầu khoản trả góp hàng tháng không vượt quá 30–40% thu nhập thực nhận. Tức là:

- Trả góp 7 triệu/tháng → thu nhập cần tối thiểu khoảng 18–23 triệu/tháng

- Trả góp 8 triệu/tháng → thu nhập cần tối thiểu khoảng 20–27 triệu/tháng

Ngân hàng sẽ yêu cầu sao kê lương 3–6 tháng gần nhất hoặc hợp đồng lao động có xác nhận. Nếu bạn kinh doanh tự do, cần có hóa đơn, sao kê tài khoản, hoặc tờ khai thuế để chứng minh thu nhập.

Q: Có nên chọn kỳ hạn 5 năm (60 tháng) hay ngắn hơn/dài hơn?

Kỳ hạn 5 năm là mức phổ biến nhất và được đánh giá là "điểm cân bằng" tốt nhất giữa khoản trả góp hàng tháng và tổng lãi phải trả. So sánh nhanh với cùng khoản vay 350 triệu, lãi 8%/năm:

- 36 tháng (3 năm): trả khoảng 10,9 triệu/tháng — tổng lãi thấp hơn, nhưng gánh nặng hàng tháng cao

- 48 tháng (4 năm): trả khoảng 8,5 triệu/tháng — mức cân bằng tốt nếu thu nhập ổn định

- 60 tháng (5 năm): trả khoảng 7,1 triệu/tháng — phổ biến nhất, dễ quản lý dòng tiền

- 72 tháng (6 năm): trả khoảng 6,1 triệu/tháng — hàng tháng nhẹ hơn nhưng tổng lãi tăng đáng kể

Nếu thu nhập bạn ổn định và đủ, chọn kỳ hạn ngắn hơn để tiết kiệm tổng lãi. Nếu cần linh hoạt dòng tiền, 5 năm là lựa chọn phù hợp.

Q: Trả trước hạn có bị phạt không?

Đây là điều cực kỳ quan trọng mà hầu hết người vay bỏ qua khi đọc hợp đồng. Nhiều ngân hàng áp phí phạt tất toán trước hạn, dao động từ 1–3% số dư nợ còn lại, thường trong 2–3 năm đầu của hợp đồng. Có nghĩa là nếu bạn đột nhiên có tiền và muốn trả hết sớm, bạn vẫn có thể bị mất thêm vài triệu đến vài chục triệu đồng. Hãy đọc kỹ điều khoản này trước khi ký.

Những chi phí ẩn bạn cần tính vào ngay từ đầu

Nhiều người tính đúng khoản trả góp nhưng quên mất các chi phí vận hành xe hàng năm, dẫn đến vỡ kế hoạch tài chính giữa chừng. Với xe ô tô 500 triệu, bạn cần cộng thêm:

- Bảo hiểm vật chất (Bảo hiểm thân vỏ): khoảng 6–10 triệu/năm tùy xe và gói bảo hiểm

- Bảo hiểm bắt buộc (TNDS): vài trăm nghìn đến hơn 1 triệu/năm

- Phí đăng kiểm, phí đường bộ: tính theo định kỳ

- Xăng, bảo dưỡng định kỳ: tùy quãng đường đi, ước tính 3–6 triệu/tháng

- Phí gửi xe (nếu ở chung cư, văn phòng): có thể 1–3 triệu/tháng

Cộng tất cả lại, chi phí thực tế sở hữu xe có thể cao hơn 30–40% so với chỉ tính tiền trả góp. Hãy tính toán tổng thể trước khi quyết định, đặc biệt trong bối cảnh các quy định về xe cộ ngày càng chặt chẽ hơn — ví dụ không có bảo hiểm bắt buộc bị phạt bao nhiêu theo quy định 2026? hay xe không đăng kiểm đúng hạn bị phạt bao nhiêu? là những khoản không thể bỏ qua.

Lời khuyên thực tế trước khi ký hợp đồng vay

Sau khi đã hiểu rõ các con số, đây là những điểm cần nhớ khi bạn thực sự bước vào quy trình vay:

Thứ nhất,